Eλληνικά Λογιστικά Πρότυπα, κεφάλαιο 2 λογιστικά αρχεία. Πως θα κερδίσει χρόνο ο λογιστής και θα διασφαλίσει τα αποτέλεσματα

Υποβλήθηκε: Δευ, 28/03/2016 - 13:49

NOMOΣ ΥΠ’ ΑΡΙΘ. 4308 Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις (ΦΕΚ Α 251/24.11.2014) | ΚΕΦΑΛΑΙΟ 2 ΛΟΓΙΣΤΙΚΑ ΑΡΧΕΙΑ.

Μερικές συμβουλές για να κερδίσουμε χρόνο και ασφάλεια στα δεδομένα των πελατών μας με το λογισμικό ηλεκτρονικής τιμολόγησης i-spirit

Άρθρο 7. Διαφύλαξη λογιστικών αρχείων

1. Το σύνολο των λογιστικών αρχείων που η οντότητα τηρεί, σύμφωνα με τις διατάξεις αυτού του νόμου διαφυλάσσονται για το μεγαλύτερο χρονικό διάστημα από: α) Πέντε (5) έτη από τη λήξη της περιόδου. β) Το χρόνο που ορίζεται από άλλη νομοθεσία.

2. Τα λογιστικά αρχεία μπορούν να διαφυλάσσονται σε οποιαδήποτε μορφή, εφόσον υπάρχει σύστημα αναζήτησης, εμφάνισης και εκτύπωσης ή αναπαραγωγής αυτών, για τη διευκόλυνση οποιουδήποτε ελέγχου.

3. Ειδικά για κάθε τιμολόγιο, διαφυλάσσονται επιπλέον τα δεδομένα που διασφαλίζουν την αυθεντικότητα και την ακεραιότητα του περιεχομένου του, σύμφωνα με τις παραγράφους (1) και (2) του παρόντος άρθρου.

Η εμπορική διαχείριση i-spirit λειτουργεί αυτόνομα.

Το λογιστικό γραφείο με 4 βήματα ελέγχει τα στοιχεία πωλήσεων χωρίς να τα επανακαταχωρεί.

Τα αποθηκεύει ανά με την παρακάτω μέθοδο

- Πελάτης (Α.Φ.Μ)

- έτος

- μήνας.

- έτος

Με αυτόν τον τρόπο κερδίζει:

- Το 50% του χρόνου του από την επανακαταχώρηση των πωλήσεων

- Κόστος για καύσιμα, courier και διευκρινήσεις για τα χειρόγραφα παραστατικά πωλήσεων που πηγαινοέρχονται και δεν είναι ευανάγνωστα.

- Αποθηκευτικό χώρο για χαρτιά – classer - ράφια

- Πρόστιμα από πιθανή απώλεια βιβλίων και στοιχείων

- Διευκόλυνση σε μελλοντικούς ελέγχους. 'Όταν του ζητηθεί να δώσει τα βιβλία και τα στοιχεία για έλεγχο το λογιστικό γραφείο, με την χρήση του i-spirit θα πληροί τους όρους της ηλεκτρονικής αρχειοθέτησης.

Τα παρακάτω 4 βήματα και τα παραδείγματα με τις εικόνες θα σας οδηγήσουν στην ψηφιακή εποχή του i-spirit

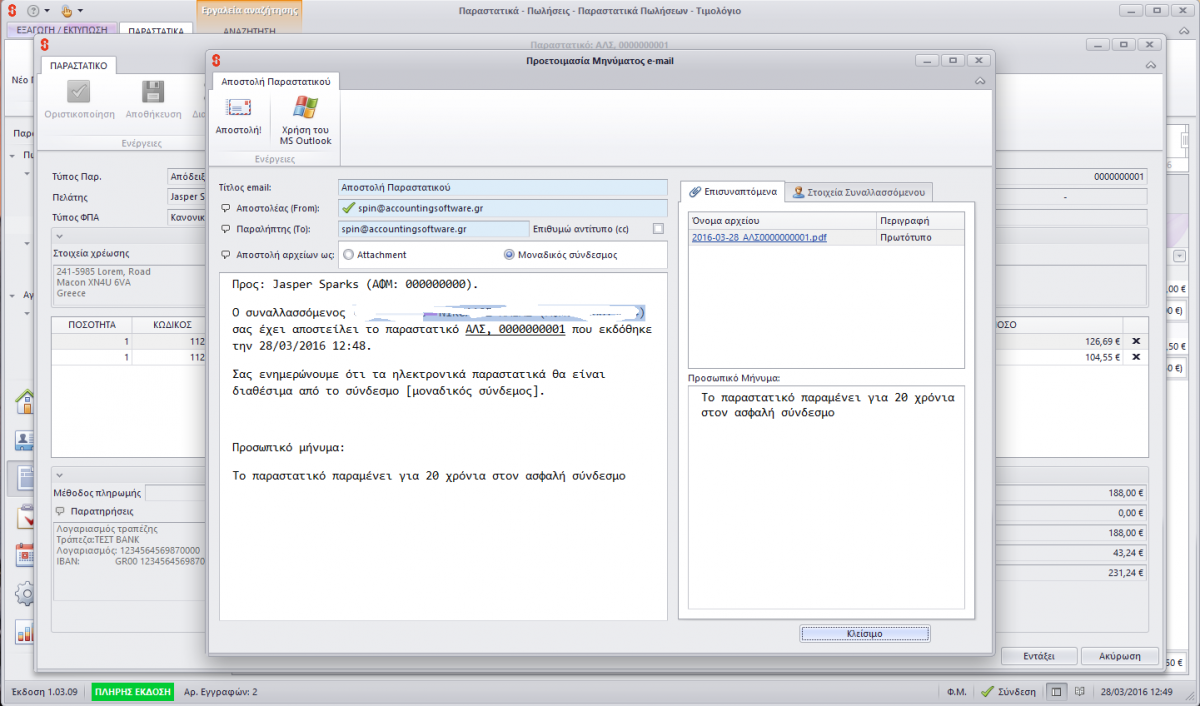

- Ηλεκτρονική αρχειοθέτηση στοιχείων πωλήσεων (Εικόνα 1)

- Τα παραστατικά αποστέλλονται με email και αποθηκεύονται σε ασφαλή αποθηκευτικό χώρο για 20 τουλάχιστον χρόνια

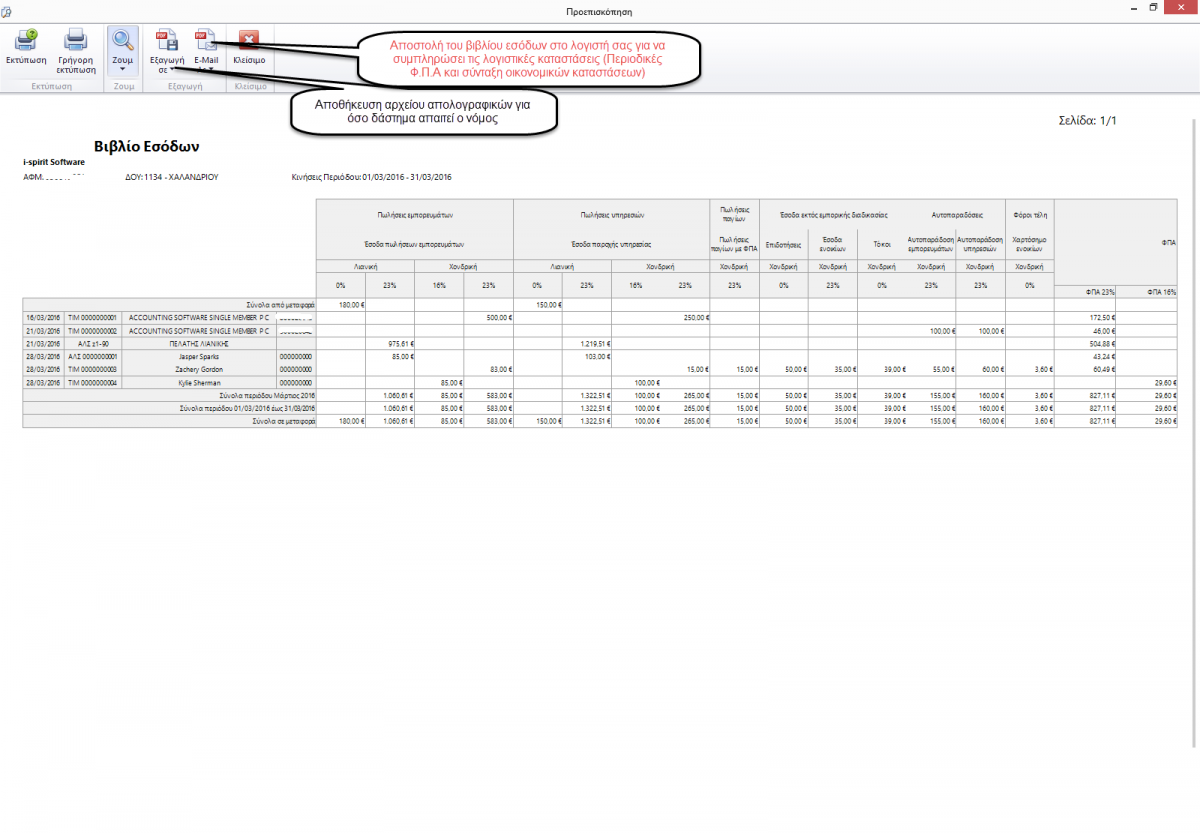

- Ηλεκτρονική αρχειοθέτηση απλογραφικών βιβλίων πωλήσεων (Εικόνα2)

- Εφόσον κλείσουμε το τρίμηνο, αποθηκεύουμε ηλεκτρονικά ως pdf το Βιβλίο εσόδων, που είναι το βασικό εργαλείο για την συμπλήρωση των οικονομικών καταστάσεων (Περιοδική Φ.Π.Α και ετήσιες οικονομικές καταστάσεις)

- Το βιβλίο εσόδων το αποθηκεύουμε με την ίδια φιλοσοφία (Πελάτης - έτος - μήνας), καταλαμβάνει ελάχιστο χώρο στο ηλεκτρονικό μας αρχείο και το έχουμε ως γνώμονα στις οικονομικές καταστάσεις του πελάτη μας

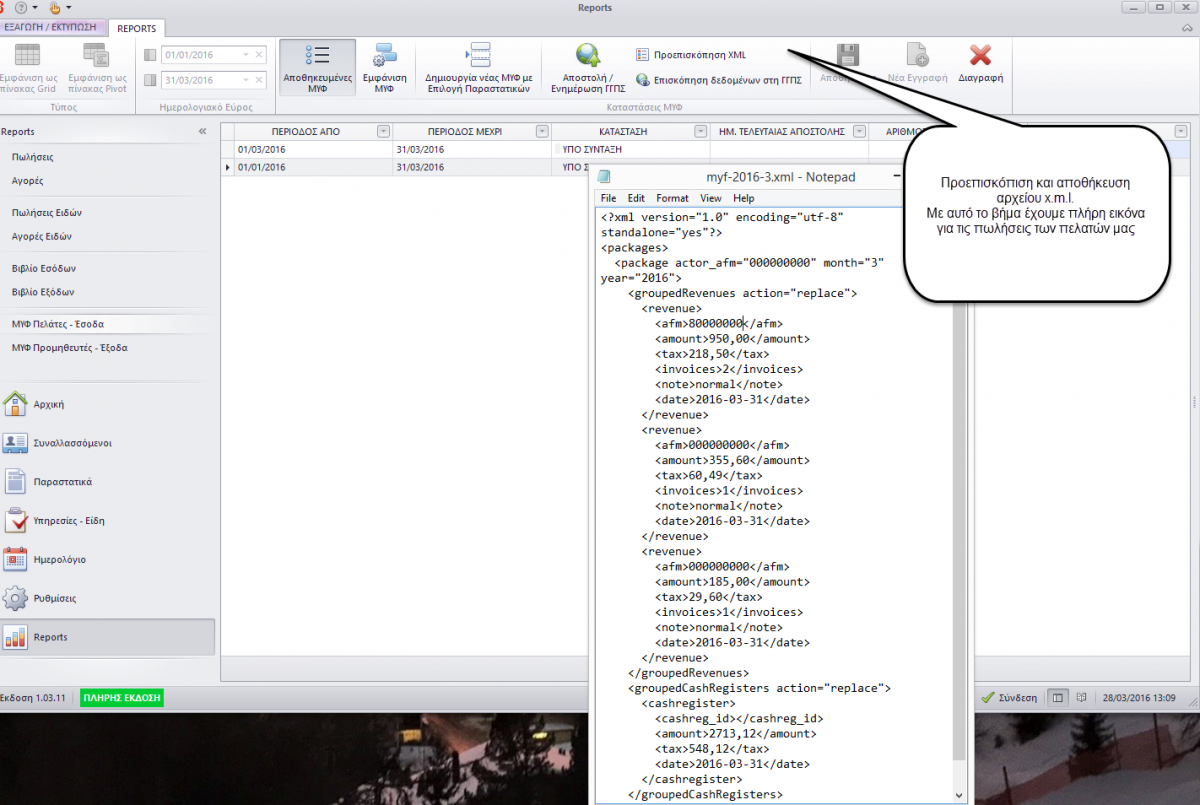

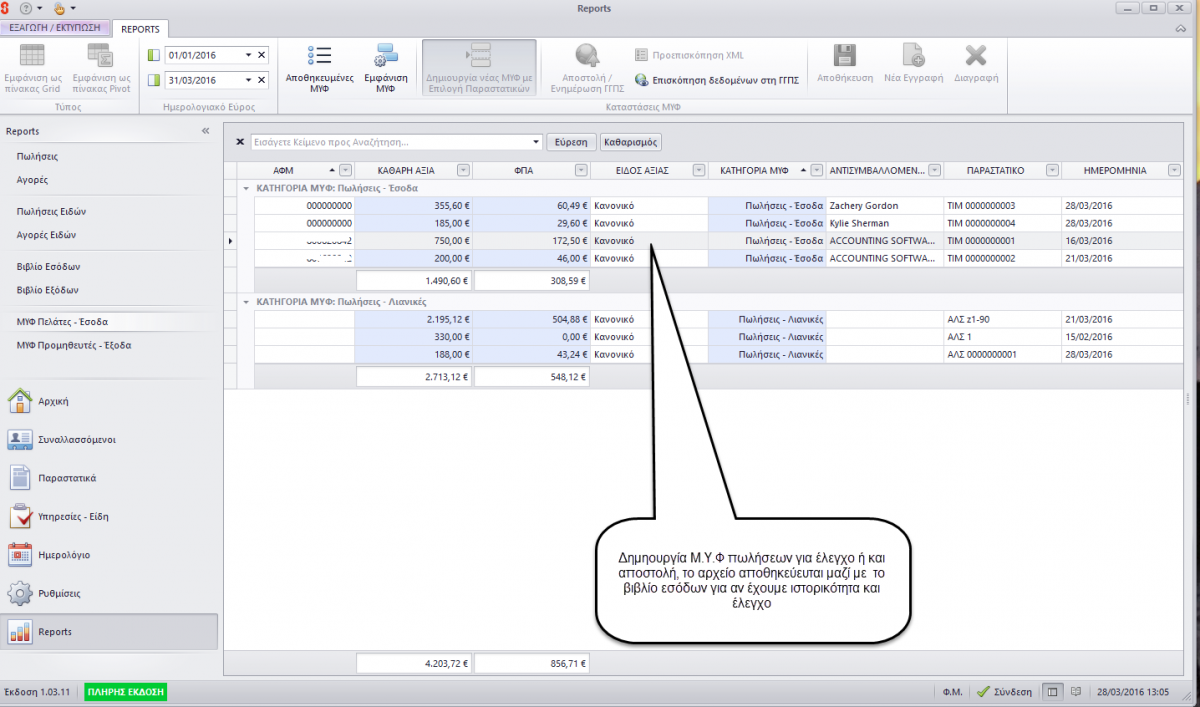

- Ηλεκτρονικός έλεγχος και αποθήκευση για την αποστολή Μ.Υ.Φ

- Οι Μ.Υ.Φ αντλούν δεδομένα από τα οριστικοποιημένα παραστατικά πωλήσεων. Αποθηκεύονται στην εφαρμογή ανά τρίμηνο αλλά και στο δικό μας ηλεκτρονικό αρχείο.

- Έχουμε την δυνατότητα να προσθέσουμε και το ζ των ταμειακών μηχανών του πελάτη μας.

- Υπάρχει η δυνατότητα αλλαγής στις μη εκπιπτόμενες δαπάνες και ο διαχωρισμός της καθαρής αξίας και του ΦΠΑ, πριν την υποβολή.

- Ηλεκτρονική αρχειοθέτηση του x.m.l που έχουμε αποστείλει στην Γ.Γ,Π,Σ

- Αποθηκεύουμε το xml μαζί με το βιβλίο εσόδων ανά τρίμηνο πάλι με την ίδια φιλοσοφία

Εικόνα 1 Εικόνα 2

Εικόνα 2

Εικόνα 3

Εικόνα 3

Εικόνα 4

Εικόνα 4